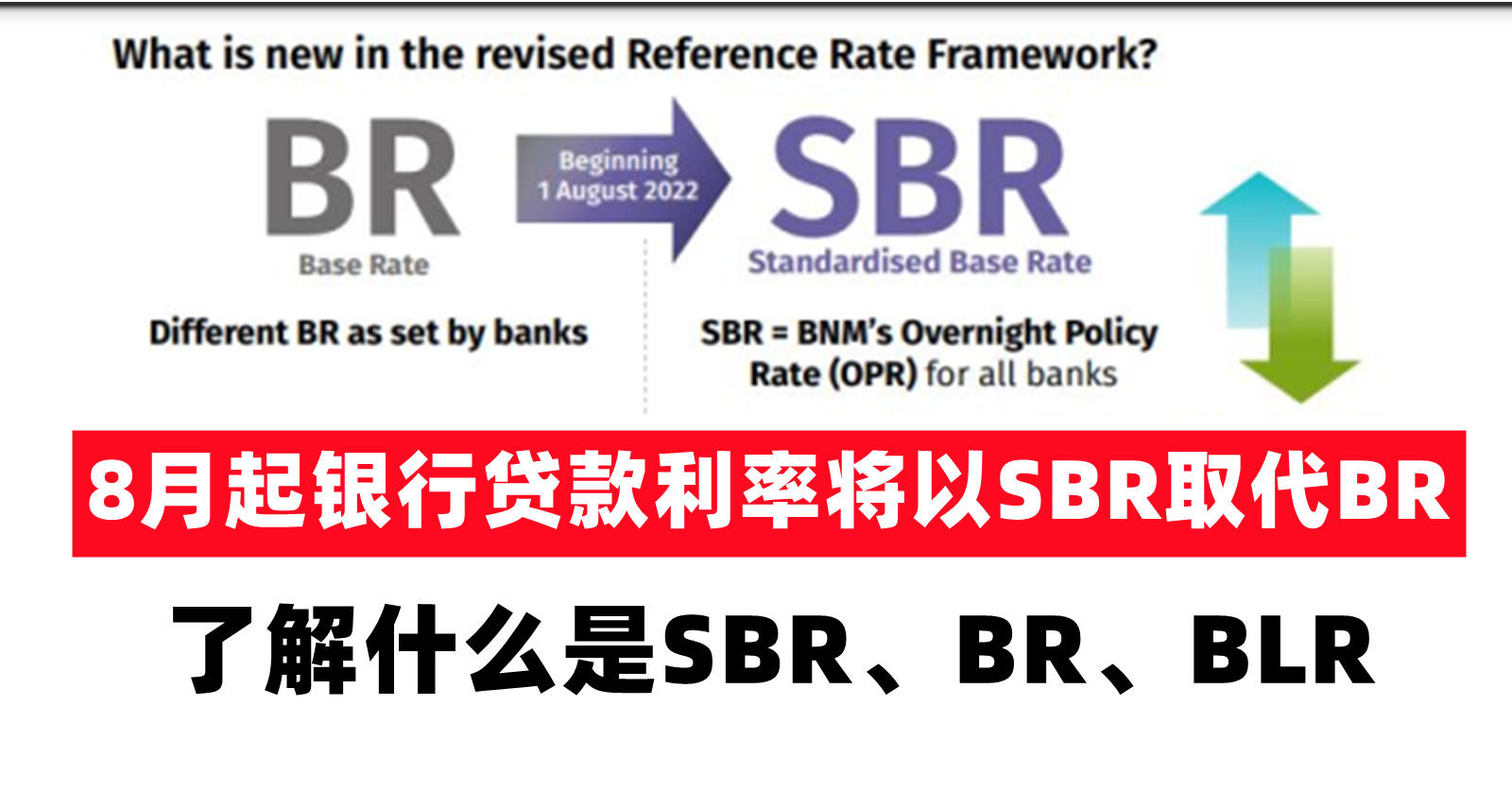

从2022年8月1日开始,各家银行将以 “标准基准利率”Standardised Base Rate(SBR)来取代目前的 “基本利率”Base Rate(BR),作为所有零售浮动利率的共同参考利率。

标准基准利率SBR将作为所有金融机构的参考利率,并与隔夜政策利率(OPR)挂勾。因此,任何利率变动只会在OPR发生变动后产生。例如若国家银行宣布OPR升息0.25%,那么SBR将增加0.25%。

国行决定,把“标准基准利率SBR”只和OPR挂勾,为消费者提高可比性和透明度。通过“标准基准利率”,消费者能更容易理解贷款利率和还款数额的变化,主因是届时OPR就等同于“标准基准利率”。

而有了统一参考利率,民众将可以更容易的比较各家银行的贷款率,并更容易看出哪家银行利差较低。

来了解之前使用的基准贷款利率(Base Lending Rate)、目前使用的基准利率(Base Rate)、以及将从8月开始使用的标准基准利率(Standardise Base Rate)有什么区别吧。

1. 基准贷款利率(Base Lending Rate)

如果你的房贷是在2015年前申请的,那你的贷款利息是以BLR作为标准。BLR是由国家银行来设定,银行再根据自己的贷款利率,来计算出向客户收取的利息。不过,这个机制被批评欠缺透明。

算法:BLR参考利率 – 银行赚取的贷款利息 = 实际贷款利息

例子:5.65% – 2% = 3.65%

2. 基准利率(Base Rate)

为了解决BLR的不透明,国行后来在2015年推出了BR。这个BR利率是由银行自己设定,国行不会干涉,而是取决于各家银行自身的内部基准,如融资成本和资金流动性。每家银行都有不同的BR,也不一定要跟着OPR而上调。

在BR系统中,所有银行都必须公开其利润率(差价),根据贷款人的信用风险、流动性风险溢价和银行的营业成本和赚幅,也就是说金融机构无法提供低于参考利率的贷款利息。

算法:BR参考利率 + 银行赚取的贷款利息 = 实际贷款利息

例子:2.75 + 1.5% = 4.25%

3. 标准基准利率(Standardise Base Rate)

不过,BR框架也即将走入历史,因为从2022年8月1日开始,将启用SBR框架。SBR是零售浮动利率的参考利率,和OPR完全同步移动,只要国行升息,SBR就要跟着调高同样的幅度。

例如目前国行的OPR为2%,SBR也就是2%。

算法:SBR标准基准利率 + 银行的利息赚幅 = 实际贷款利息

例子:2% + 1.75% = 3.75%

统一参考利率后,贷款者更容易比较各家银行,哪家赚幅比较低,从而找出最优惠的房贷。无论如何,SBR只在2022年8月1日之后生效,但如果你是在8月1日前的贷款,依旧会按照BR和BLR作为参考利率,不会换成SBR。

~以上部分资讯,源自《南洋商报》你懂房贷利率怎么算吗?~

~欢迎免费订阅818Share Telegram Channel:https://t.me/share_818 ~

推荐:政府推出Save 3.0计划,民众在购买四颗星或五颗星电器时,将可以获得高达400令吉的补贴!