你的银行普通储蓄户口里有多少的存款呢?有些人的银行户口里有了3万5万令吉,甚至几十万令吉,但也仅仅就这么存放着,白白流失了一笔被动收入。

其实,选择不同的理财工具,每年可获得的被动收入差别很大。以下是其中几个低风险而且无需专业知识的理财工具,可以参考看看回酬率。

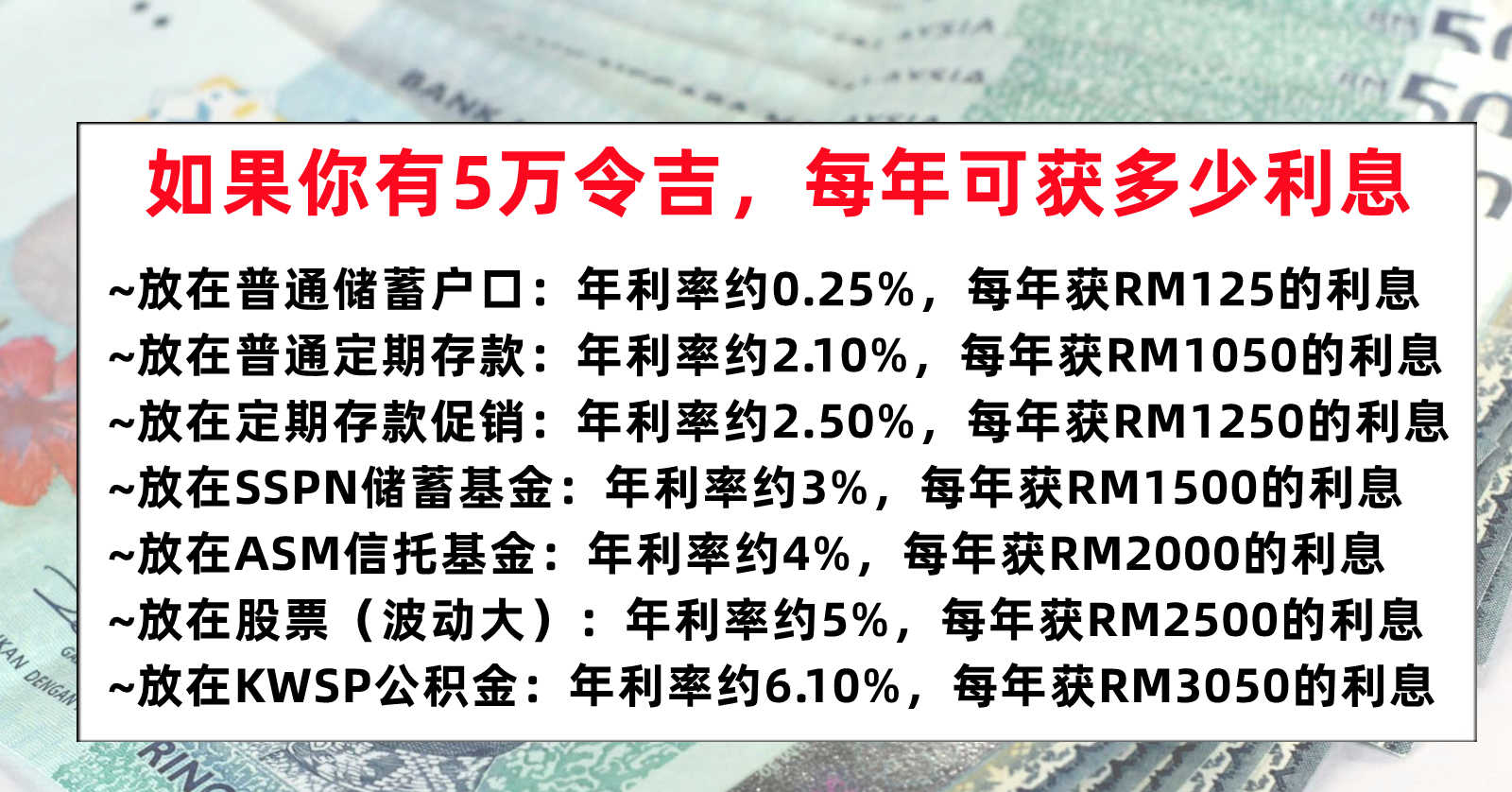

举例,如果你拥有5万令吉的现金:

普通储蓄户口:

– 若你就这样放在普通的储蓄户口Saving Account 里,年利息只有大约0.25%,意味着你每年只能获得大约RM125的利息。

普通定期存款:

– 若你存放在定期存款里,一般上若你选择存放12个月的话,可以获得大约2.10%的年利率,也就是每年可以获得大约RM1050的利息,比你就这样放在普通户口里相差接近8倍!

定期存款促销:

– 要放定期存款的话,最好选择在银行推出促销优惠时存放才是最划算的。其实每个月都有不同的银行推出定期存款促销,而目若存放12个月的话,可以获得大约2.50%左右的年利率。若你获得2.50%年利率的话,意味着你每年将可以获得大约RM1250的利息!

SSPN国民教育储蓄基金:

– 近年来的SSPN派息都有4%,不过今年公布的SSPN只有3%。若以3%来计算的话,那你可以获得RM1500的利息。

ASNB国民信托基金

– 以ASNB旗下的ASM 1的最新派息是4%来计算的话,你可以获得RM2000的利息回酬。

EPF公积金:

– 若以公积金EPF最新派息6.10%来计算,你则是可以获得RM3050的利息回酬。不过把钱存在公积金的缺点也是显而易见的,那就是55岁后才能全额取出。

其实,一般上建议要把钱分为几个部分,一部分放在可能有风险,但回酬比较高的地方(例如房地产、股票等等)、而一部分放在低或者0风险,有稳定回酬的地点(例如定期存款、信托基金等等)。

~818Share开通Telegram频道了,快来追踪我们,掌握实用资讯和热门消息:https://t.me/share_818 ~

推荐:政府推出Save 3.0计划,民众在购买四颗星或五颗星电器时,将可以获得高达400令吉的补贴!

好康推荐:在Shopee可购买各项超值的旅游配套,以及各大景点的入门票。在Shopee预定酒店,消费满200令吉享有高达100令吉的折扣!